ゲーム業界大手のスクウェア・エニックスHDの業績分析をしてみました。

【P/L】

概ね右肩上がりの成長をしています...ただ、バンダイナムコHDと比べると当期純利益と売上の偏差値ギャップが激しく、2009.03以前は利益率が高く、2010.03以降は利益率が低い傾向が目立ちます。

また、2011.03は営業利益が黒字なのに当期純利益が赤字になっている謎の状態です。

(2011.03決算)※偏差値ギャップ = 11.1

- 売上: 1252億7200万円(偏差値42.2)

- 営業利益: 73億2500万円(偏差値38.8)

- 経常利益: 53億9000万円(偏差値38.4)

- 当期純利益: △120億43万円(偏差値31.1)

これは、主にのれんの減損損失の計上(約88.5億円)によるもののようです。のれんの減損損失は、過去のM&Aで儲かると見越した額に届かなかった額を損失計上することです。(節税スキームかな)

ただし、前期よりもトータルの特別損失額は低い(2010.03の特別損失は179億で、2011.03は160億)ので、人気タイトル(FF14)の発売延期による減収減益が響いたようです。

ただし、ここから丸5年間、売上偏差値40台の低水準の暗黒期が続き、2016.03年になってようやく2010.03の売上を超えることができた業績結果から見るに、仮にFF14がオンスケで販売できたとしても、結果的にダメだったであろうことが予測できます。

2013年の偏差値ギャップも激しく、営業利益(本業の利益)でも赤字を掘っています。

(2013.03決算)※偏差値ギャップ = 15.5

- 売上: 1479億8100万円(偏差値45.0)

- 営業利益: △60億8100万円(偏差値29.5)

- 経常利益: △43億7800万円(偏差値32.4)

- 当期純利益: △137億1400万円(偏差値29.9)

決算短信によると「開発方針の変更、組織体制の見直し、一部ビジネスモデルの変更等による特別損失」が主要因とのこと。恐らく、その体質改善により、2014年以降の業績が回復したものと思われます。

特にひどい偏差値ギャップは2011.03と2013.03ですが、その他にも計測期間(19期)全体で7期(約36.8%)に目立つ偏差値ギャップが出ています。通常、本業に専念していれば売上と利益の偏差値はキレイに相関するので、偏差値ギャップが出ることは好ましくありません。

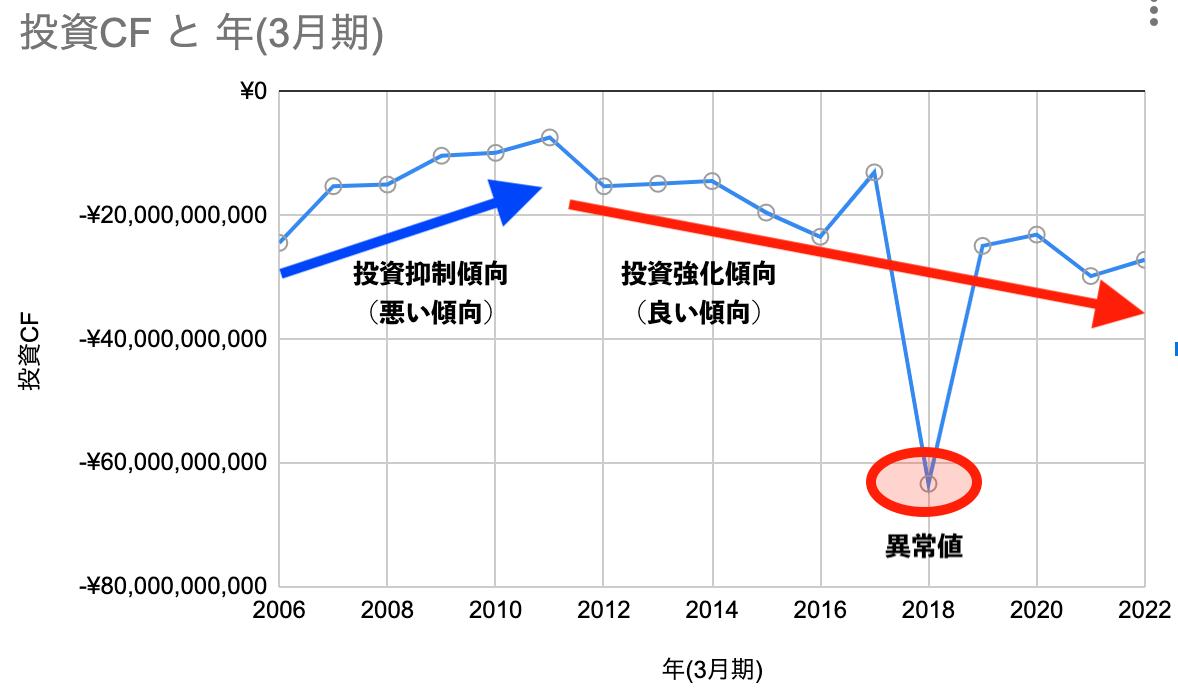

【投資C/F】

投資C/Fは基本マイナスで徐々に右肩下がり(増額)になっているのが理想形なので、これはダメなパターンです。

基本マイナスになる筈の投資C/Fが5億円ぐらいプラスになっている2005.03の決算短信を確認したところ「国債の満期償還などによって投資有価証券の売却による収入が 22 億 61 百万円、有形固定

資産、無形固定資産の取得による支出が△16 億 81 百万円」とのこと。2005.03は業績が赤字になりそうだった訳ではないので投資が不十分な謎の状態です。

2011以前のジェットコースターのような変動は完全に謎でしたが、2012年以降はだいぶマシになった感があります。2013年3月に社長交代があったようなので、恐らくそれが原因だろうと考えられます。ただし、2012以降も業績が良い2019.03〜2021.03の間に投資シュリンクしているので、企業の成長能力について疑問が残ります。前任社長の下手な博打がトラウマになっているのかもしれません。

以上のことからスクエニ株に対する私の投資判断は、任天堂と同様「投資不適格」という結論になります。

【余談】

2005.03決算短信の「2. 経営方針」に「当社は、株主に対する利益還元を経営の重要政策の一つとして位置づけており、今後、既存事業の拡 大、新規事業の開拓等を目的とした設備投資や買収など、当社の企業価値を高めるための投資を優先し、そのための内部留保を確保します。」とあります。

またこのパターンか...それならそもそも公開株式市場に上場すべきではないと思います。ゲーム会社の人は公開株式市場をスコアアタック大会か何かと勘違いしているのでしょうか。ゲーム会社に限らずそういう企業は結構多い印象ですが、何故上場しているのか今一度しっかり考え直した方が良いと思います。上場維持するにも結構コストが掛かるので。

【まとめ】

P/Lを見る限り2015年以降は順調に成長をしているように見えるので、私の判断が的外れかもしれません。

私は、サラリーマン生活で貯めたケチなお金の使い道が無いから投資をしているだけの素人なので、的外れの可能性が高いと思います。だから既にスクエニに投資されている方は心配しなくて良いと思います。

「ドラクエやFFの続編が遊びたい」といった純粋な動機があればスクエニの株を買うのはアリで、それが金融の本質だと思っています。私の中ではドラクエは5、FFは6で完結していて、もう新作もリメイクも欲しいと思わないので、投資をする動機がありません。

【金融の本質】

株式投資とは単なるお金を使ったゲームですが、パチンコ、競馬、FXなどのギャンブルとは根本的に異なる点があります。

パチンコ等のギャンブルは勝っても負けても何も生産されません。単にお金が減ったり増えたりするのを楽しむだけの無意味なゲームです。しかし、株式投資は私の(使い道の無い)お金を有効に使ってすごく優秀な人達が頑張って何某かを生産してくれます。額面のキャピタルゲインや配当はその副産物に過ぎません。

私は商売が基本ヘタクソ...というか、儲けとかよりもフィロソフィーとかばかり重視してしまう傾向があるので、一応サラリーマン業とは別に商売(個人事業)もしてますが、個人事業ではサラリーマン業ほど儲かっていません。個人事業はむしろ儲からなくても良いと思いながらやっているので(資本主義の世界では)生産効率が悪い無能です。だから、商売は商売が得意なフレンズたちに頑張っていただく方が生産効率が良いと考えています。

ここ数日間、任天堂、バンナム、スクエニの業績分析をした結果、その3社の中ではバンナムが一番優秀そうに見えます。

ただし、バンナムの分析記事で投資適格の判断を下しながら「少なくとも現時点ではバンナム株は1株も持っていませんし、今の所買う予定もありません」と書いた根拠は、スクエニと同じく「株を買う動機が無いため」です。

単純に株でお金を儲けたいだけなら、バンナム株ならポートフォリオに組み込んでも良いと思います。(そして、トータルパフォーマンスだけなら個別株よりインデックスの投資信託やETFの方が良いと思います)

昔のnamcotのゲームは好きだったのですが、最近のゲームはバンナムに限らず魅力を感じません。(任天堂のゲームは別軸で魅力的ですが)

ゲームを卒業した訳ではなく、素人が個人制作してSteamとかで売られている同人ソフトとかは魅力的なものが一定数あるので、大人数のチームで工業的に作られたゲームよりも、1人か多くても3人(グラフィック、サウンド、プログラムに各1人)ぐらいで作られた「作家性が垣間見える作品」が好きなようです。

ただし、その路線ではビジネススケールが難しいのか商売向きではないらしいことは何となく理解しています。ですが、ゲームと違って漫画や小説などの作家性が垣間見えるものしか基本ヒットできない傾向が見られるコンテンツも存在するので、やり方次第では何とかなる気がしないでもないです。実際、Valve Corporation(ワシントン州)が運営するSteamはかなり上手くいっているらしいという噂をチラホラ聞きます。上場企業ではないので実態は不明ですが(参考)。しかし、日本の大半のゲーム企業はその方向を向いていないようです。

だから、ゲーム企業(株式会社)に投資しても、私が好きなタイプのゲームが作られることはないから「ゲーム企業の株は例え優良であっても買う予定はない」という結論に至ります。

バンナムの分析記事で「私が実際に売買をする時は主に定性的な論点でもっと煮詰めたレビューをします」と書いた「定性的な論点」というのがそこです。

例え評価損を抱えて何年間も塩漬けしたとしても「別に良いか」と思える銘柄に投資するのがベストで、業績評価等の定量的な論点での分析は、無能な企業の株を掴まないための単なる足切り手段です。

そして、資本を貸す以上は最低限のパフォーマンスは求めます。

IPO(公開市場への上場)をしている企業にも無能な企業は結構多いので、チェックは必須です。その一方、最低限のパフォーマスンスを出せる可能性がある最低限の足切りラインがIPOなので、IPOしていない企業の非公開株の第三者割当増資、私募ファンド、合同会社スキームなどは論外です。